随着国内经济的持续发展,房地产市场日益繁荣,房贷利率作为调控房地产市场的重要工具,其变动对购房者产生深远影响,近年来,随着金融市场的开放和改革深化,房贷利率方式也在不断变化,本文将详细介绍最新房贷利率方式,以帮助购房者更好地理解并应用。

最新房贷利率方式概述

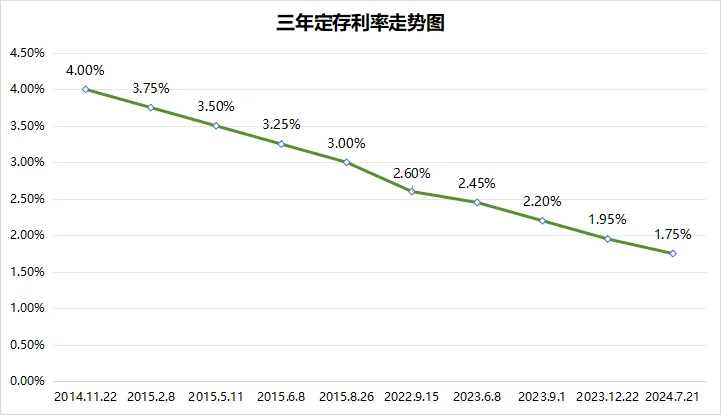

最新的房贷利率方式主要依据LPR(贷款市场报价利率)进行定价,LPR改革是利率市场化的一项重要举措,旨在提高市场利率的透明度和传导机制,LPR包括1年期和5年期以上品种,5年期以上的LPR直接与住房贷款利率挂钩。

最新房贷利率方式详解

1、LPR浮动利率贷款

LPR浮动利率贷款是指贷款利率根据LPR变动而调整,这种方式的优点在于,当市场利率下降时,购房者可以享受较低的贷款利率,减轻还款压力,反之,市场利率上升时,购房者则需承担较高的贷款利率,这种方式的灵活性较高,与固定利率贷款相比,更能适应市场变化。

2、固定利率贷款

固定利率贷款是指在整个贷款期间,贷款利率保持不变,这种方式的优点在于购房者可以预先知道整个贷款期间的还款金额,便于进行财务规划,当市场利率发生变动时,固定利率贷款的购房者无法享受利率下降带来的优惠。

如何选择合适的房贷利率方式

在选择合适的房贷利率方式时,购房者需要考虑以下因素:

1、利率变化趋势:若预计市场利率将下降,选择浮动利率贷款更为合适;若市场利率稳定或上升,固定利率贷款可能更合适。

2、个人财务状况:购房者的财务状况也是选择的重要因素,若购房者有较强的抗风险能力,可以选择浮动利率贷款以享受较低的利率;若购房者希望稳定的还款支出,固定利率贷款可能更合适。

3、还款期限:对于短期贷款,选择固定利率贷款便于进行财务规划;对于长期贷款,由于市场利率的变动可能较大,选择浮动利率贷款更为灵活。

4、其他费用:购房者还需要关注银行的其他费用,如手续费、评估费等,不同银行、不同产品的费用可能存在差异,购房者需要综合考虑。

应用实例

以某购房者为例,假设其贷款总额为200万元,贷款期限为30年,在市场利率变动的情况下,分别计算浮动利率贷款和固定利率贷款的月还款额,假设当前5年期以上LPR为4.65%,固定利率以此为基准,浮动利率则在此基础上加/减0.2%,通过计算发现,在市场利率下降的情况下,选择浮动利率贷款的购房者可以节省一定的利息支出,反之,在市场利率上升的情况下,选择固定利率贷款的购房者更为有利。

最新的房贷利率方式以LPR为基础,包括浮动利率贷款和固定利率贷款两种形式,购房者在选择时需要考虑市场利率变化趋势、个人财务状况、还款期限以及其他费用等因素,通过合理的选择和规划,购房者可以更好地应对市场变化,降低购房成本,随着金融市场的持续发展和改革深化,房贷利率方式可能会更加多样化和灵活化,购房者需要保持关注市场动态,了解最新的房贷政策,以便做出更明智的决策。

1、购房者应关注市场动态,了解最新的房贷政策,以便做出更明智的决策。

2、在选择房贷产品时,购房者需要充分了解产品的特点、费用以及风险。

3、购房者在申请贷款前,应提前做好准备,确保自己的信用记录良好,以便获得更优惠的贷款利率。

4、对于已经选择固定利率贷款的购房者,当市场利率下降时,可以考虑提前还款或重新选择贷款产品以享受较低的利率。

转载请注明来自技术学习,本文标题:《最新房贷利率方式,理解与应用》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号